Jahrelang wurden die europäischen Strafzahlungen für CO₂-Emissionen von den Autoherstellern als eine theoretische Bedrohung wahrgenommen. Im Jahr 2026 beginnen sie, eine ganz andere Dimension anzunehmen. Laut einer neuen Studie von Dataforce, Stellantis hätte in den ersten 16 Monaten des neuen europäischen Regulierungszyklus bereits ein Strafzahlungsrisiko von fast 1,25 Milliarden Euro angehäuft. Eine gigantische Zahl, die verdeutlicht, wie sehr der Übergang zur Elektrizität für die großen etablierten Automobilkonzerne nun zu einer Frage des finanziellen Überlebens wird.

Einige Monate zuvor hatten wir bereits angekündigt, dass Stellantis war zuvor nur knapp einer auf über 800 Millionen Euro geschätzten Strafe entgangen. allein auf dem italienischen Markt dank der vorübergehenden Lockerung der EU-Regeln. Diese von Brüssel gewährte Atempause hat jedoch nichts Grundlegendes geregelt. Sie hat das Problem nur verschoben.

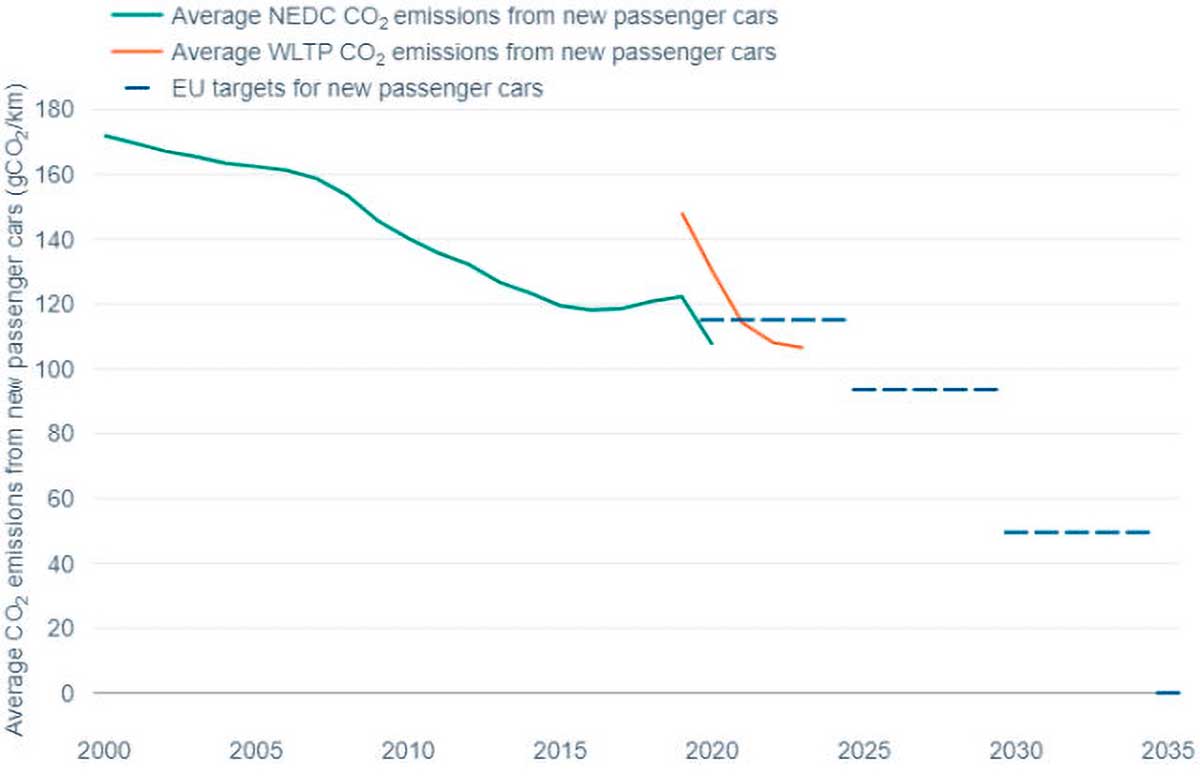

Eine Vorschrift, die zur Falle für etablierte Hersteller geworden ist

Seit 2025 schreibt die europäische CAFE-Regelung den Herstellern einen besonders strengen Durchschnittswert für CO₂-Emissionen vor. Für den Zeitraum 2025-2027 wurde der Durchschnittswert auf 93,6 g/km festgelegt. Jedes Gramm, das über dem Ziel liegt, führt zu einer Strafe von 95 Euro pro verkauftem Fahrzeug.

Auf dem Papier scheint der Mechanismus einfach zu sein. In der Realität ist er explosiv. Nach den Berechnungen von Dataforce hätte die europäische Automobilindustrie zwischen Januar 2025 und April 2026 bereits fast 12,8 Milliarden Euro an theoretischen Emissionsschulden angehäuft, denen 9,7 Milliarden Euro an Gutschriften gegenüberstehen, die von den tugendhaftesten Herstellern generiert wurden. Der Saldo bleibt also weitgehend negativ. Und die großen Verlierer sind vor allem die etablierten europäischen Hersteller, die noch immer stark von Modellen mit Verbrennungsmotor und Hybridantrieb abhängig sind.

Volkswagen bleibt am meisten gefährdet ... aber Stellantis folgt dicht auf den Fersen

Der am stärksten gefährdete Automobilhersteller wäre heute der Volkswagenkonzern mit einem theoretischen Risiko, das auf 2,3 Milliarden Euro geschätzt wird. Trotz massiver Investitionen in Elektrofahrzeuge seit dem Dieselgate hat der deutsche Autobauer immer noch durchschnittliche Emissionen von 100,7 g/km, was weit über seinem Ziel von 94,6 g/km liegt.

Stellantis liegt jedoch nicht weit dahinter. Der von Antonio Filosa geleitete Konzern soll im Untersuchungszeitraum bereits fast 2,3 Millionen Fahrzeuge in Europa zugelassen haben, mit einem durchschnittlichen Emissionswert von 102,1 g/km gegenüber einem Zielwert von 96,2 g/km. Das Ergebnis: ein theoretisches Risiko von rund 1,25 Milliarden Euro.

Diese Zahl bestätigt einen Trend, der in Italien bereits Anfang des Jahres zu erkennen war. Damals erschien Fiat als größter Schwachpunkt des Konzerns, dessen Emissionen weit von den europäischen Zielen entfernt waren. Peugeot, Jeep, Citroën, Opel und sogar Alfa Romeo trugen ebenfalls stark zu dem Problem bei. Die eigentliche Gefahr für Stellantis ist also struktureller Natur: Trotz seiner Fortschritte bei der Elektrifizierung verkauft der Konzern immer noch sehr viele Fahrzeuge mit Verbrennungsmotor und Hybridantrieb, insbesondere über Fiat, Peugeot oder Citroën. Genau diese Volumina sind es aber, die die CAFE-Berechnungen sprengen.

Tesla und chinesische Marken schöpfen europäische Milliarden ab

Die andere wichtige Erkenntnis der Dataforce-Studie ist politisch noch brisanter. Das europäische System birgt die Gefahr eines gigantischen Finanztransfers von europäischen Herstellern zu Konzernen, die sich bereits auf Elektroautos spezialisiert haben, hauptsächlich Tesla und mehrere chinesische Hersteller.

Tesla wäre heute der große Gewinner des Systems mit etwa 2,3 Milliarden Euro an theoretischen CO₂-Gutschriften, die angesammelt wurden. Hinter der amerikanischen Marke machen die chinesischen Konzerne mit beeindruckender Geschwindigkeit Fortschritte. BYD soll bereits über 1,6 Milliarden Euro an Guthaben verfügen, während Geely 1,4 Milliarden Euro überschreiten soll. XPeng würde sich seinerseits den 250 Millionen nähern. Die Logik des Systems ist also klar: Je mehr Elektrofahrzeuge ein Hersteller verkauft, desto mehr Kredite sammelt er an, die er nutzen oder an Konzerne in Schwierigkeiten weiterverkaufen kann.

Leapmotor wird zur Finanzwaffe für Stellantis

Seit einigen Monaten gewinnt die Partnerschaft zwischen Stellantis und Leapmotor erheblich an Bedeutung. Der chinesische Hersteller, an dem Stellantis in China 19 % und international 51 % hält, könnte zu einem der wichtigsten Hebel werden, mit dem der europäische Konzern in den kommenden Jahren Strafzahlungen in Höhe von Milliarden Euro vermeiden kann.

Laut Dataforce hätte Leapmotor mit nur 57 000 zugelassenen Fahrzeugen im Untersuchungszeitraum bereits mehr als eine halbe Milliarde Euro an theoretischen Gutschriften angesammelt. Eine beeindruckende Zahl, die zeigt, wie strategisch jedes verkaufte Elektrofahrzeug im Rahmen der europäischen Berechnungen wird.

Es ist wahrscheinlich kein Zufall, dass Stellantis vor kurzem seine Allianz mit der chinesischen Marke verstärkt hat. Der Konzern betrachtet diese Partnerschaft nun als eine der Säulen seiner neuen europäischen Industriestrategie. Das Ziel ist einfach: den Anteil emissionsfreier Fahrzeuge an den europäischen Verkäufen schnell zu erhöhen, um den CO₂-Durchschnitt des Konzerns künstlich zu senken.

In dieser Logik dient Leapmotor nicht mehr nur dazu, billige Elektroautos zu verkaufen. Die Marke wird auch zu einem Finanzinstrument, mit dem potenziell gigantische Strafen vermieden werden können.

Es ist nicht falsch, die Regeln frühzeitig bekannt zu geben. Soweit ich weiß, riskiert Toyota keine Geldstrafe🤔.

Außerdem stellt Toyota diese echten Hybridautos in Frankreich her...

Wer den Willen hat, findet seinen Weg.

Stellantis bereitet echte GMP HEVs vor.

Die Korrektur (des Fehlers) ist im Gange.

Und es scheint, dass sogar Renault besser abschneidet. Das Problem ist nicht unbedingt der Elektroantrieb, sondern die Tatsache, dass man nicht auf die richtigen Hybridsysteme gesetzt hat? Wenn man sich den Unterschied zwischen einem 500er Hybrid (der den Namen nicht verdient) und einem Aygo ansieht...

Renault investiert seit mindestens zehn Jahren in die Elektronik und hat echte Hybridautos.

Renault hat eine langfristige Strategie und kann sich auf nissan stützen, das mit dem Leaf Pionierarbeit in der Elektronik geleistet hat, und auf Mitsubishi, das als eines der ersten Unternehmen das Plug-in-Hybridfahrzeug entwickelt hat.

Man muss sich seine Verbündeten gut aussuchen.

Ich habe mein zweites Elektroauto gekauft, ich werde die Marke nicht nennen... Ich war ein Fan von Verbrennungsmotoren, aber heute sind diese Motoren in Bezug auf Einfachheit, Leistung, Komfort und Laufruhe überholt. Es gibt keinen Service für das EV, zumindest nicht bei dieser Marke. Und der Preis für das Aufladen zu Hause ist konkurrenzlos. Ich wünsche Alfa, Maserati und Lancia, dass sie den richtigen elektrischen Weg finden, denn das ist die Premiumklasse des 21. Jahrhunderts, egal was man sagt. Fiat kann im Verbrennungsmotor bleiben, aber in Europa verkaufen sie ohnehin nichts mehr.

FIAT schert sich einen Dreck um die EU (zu Recht) und es ist eher der Elektroantrieb, der veraltet ist, da es unmöglich ist, die Batterien zu recyceln. Das sind wichtige Teile, die ein Vermögen kosten, wenn man sie ersetzt (wie die Versicherungen gezeigt haben, die die Preise wegen der Elektroautos in die Höhe treiben wollen), und so wird der Planet für drei Steinchen abgeschlachtet, und nach zehn Jahren ist dein Auto für den Müll bestimmt!

Das klingt überhaupt nicht nach Zukunft, sondern eher nach Rückschritt.

MDR, im Juli und August 1 bis 3 Stunden Wartezeit an Wochenenden, um an die Ladestation auf der Autobahn zu gelangen, danach muss man die Ladezeit hinzurechnen! 😂😂😂

« « Eine gigantische Zahl, die verdeutlicht, wie sehr der Übergang zur Elektrizität für die großen etablierten Automobilkonzerne inzwischen zu einer Frage des finanziellen Überlebens geworden ist. » » "

Nur will niemand Elektroautos, also ist das der sichere Tod für die europäischen Hersteller.

Geef onze Europese auto bouwers nog wat meer boetes dan is de weg helemaal vrij voor de chinese auto's het lijkt erop dat in Europa niemand nog is geintreseerd in onze eigen industrie en zorgen er zo voor dat we binnen enkele decennia een derde wereld continent worden