のようなブランドにとっては、ほとんど非現実的なパラドックスだ。 フェラーリ. .マラネロでは、オーダーブックは満杯で、需要は非常に高いままである。顧客の不足や産業上の問題ではなく、地政学というもっと予測不可能な要因のためである。.

中東情勢の緊迫化で納入停止

数週間前から、フェラーリは中東への納車を一時的に停止するという急進的な決断を迫られている。その理由は、イランに関連する緊張の高まりで、同地域のサプライチェーンが深刻な混乱に陥っているからだ。.

全面的な操業停止を避けるため、イタリアのメーカーは航空輸送という代替策を選んだ。航空輸送はより迅速な方法だが、通常の海上輸送よりもはるかに高価だ。その結果、フェラーリは配送を続けている......が、はるかに高い物流コストで、そのマージンに直接的な影響を及ぼしている。.

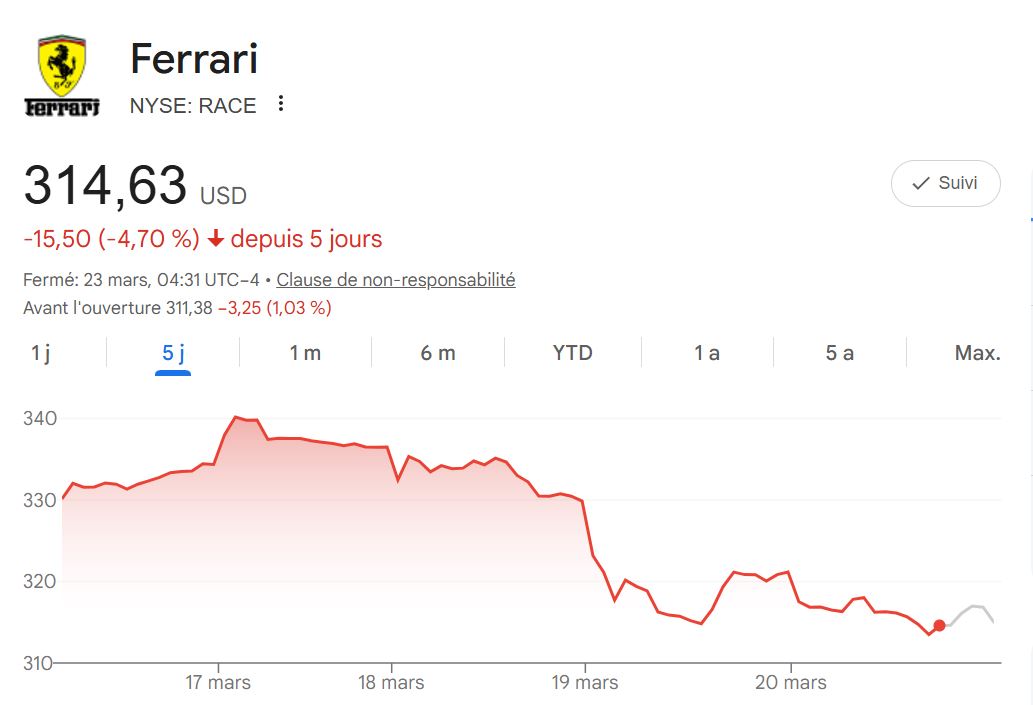

金融市場の残酷な反応

投資家たちの反応は素早かった。フェラーリの株価は1セッションで314 $と5 %近く下落した。.

しかし、この現象はそれだけではない。この12カ月間で、フェラーリの評価額は約760億ユーロから540億ユーロ以下にまで下落した。簡単に言えば、220億ユーロが蒸発したのだ。自動車セクターで最強のブランドのひとつと考えられていたフェラーリにとって、壮大な調整である。.

慎重すぎる戦略プラン

中東危機が引き金になったとはいえ、それですべてが説明できるわけではない。市場の不信感の一部は、ベネデット・ヴィーニャが新産業計画を発表した2025年10月にさかのぼる。.

この計画は、一部のアナリストには慎重すぎると見なされ、フェラーリの財務倍率の下方再評価につながった。つまり、投資家たちは、将来の成長が予測よりも派手でない可能性を考慮し、予想を修正したのである。.

しかし、経営面では、フェラーリは完璧なオイルド・マシンであり続けている。2025年、フェラーリは13,640台を納車した。この数字は、中東など特定の地域の戦略的重要性を強調している。.

2026年の目標は、売上高75億ユーロ、EBITDA29億3000万ユーロ、マージン39 %、フリーキャッシュフロー15億ユーロ以上という野心的なものだ。これらの業績により、フェラーリは自動車業界において独自の地位を確立し続けている。.

より長くなる可能性のある遅延

短期的には、フェラーリは他の、より影響を受けにくい市場に配送を振り向けることで、影響を抑えることができる。しかし中期的には、状況はより不透明なものとなる。.

保険料は高騰し、物流にかかる時間は長くなり、マージンへのプレッシャーは現実味を帯びてきている。フェラーリのような強力なブランドでさえ、こうした制約とまったく無縁というわけではない。結局のところ、今日のフェラーリの問題は車を売ることではない。納車なのだ。.