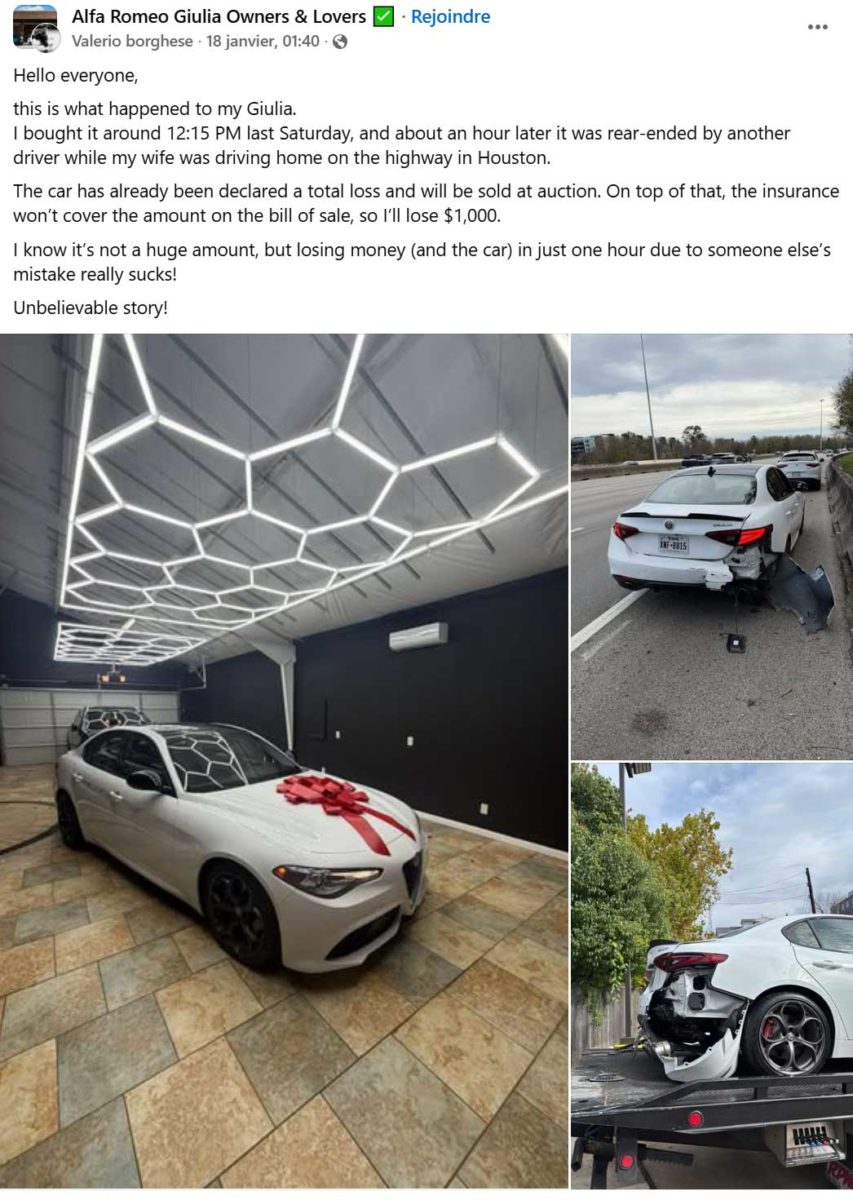

C’est le genre de mésaventure qu’aucun Alfiste n’imagine vivre, encore moins le jour de l’achat. Il y a quelques jours, aux États-Unis, un propriétaire texan prend livraison de son Alfa Romeo Giulia aux alentours de 12h15. Une berline sportive italienne, vraisemblablement en finition Veloce, encore immaculée, symboliquement décorée d’un ruban rouge sur le capot, comme pour marquer un moment important. Une heure plus tard, le rêve vire au cauchemar.

Alors que sa femme rentre tranquillement à la maison sur une autoroute de Houston, la Giulia est percutée par l’arrière. Un choc suffisamment violent pour endommager toute la partie arrière droite… mais visuellement loin de ce que beaucoup qualifieraient d’irréparable.

« Perte totale » : la sentence tombe

Dans son message publié sur Facebook quelques jours après l’accident, le propriétaire ne cache ni son incompréhension ni son amertume. La voiture est rapidement inspectée, puis déclarée “perte totale” par l’assurance. Autrement dit : économiquement irréparable. Pire encore pour lui, l’indemnisation proposée ne couvre pas intégralement le montant figurant sur la facture d’achat. Résultat : une perte sèche d’environ 1 000 dollars. Une somme qui, prise isolément, n’est pas énorme, mais dont le principe passe très mal. Perdre une voiture et de l’argent… en une seule heure, à cause de l’erreur d’un autre conducteur.

Vague d’incompréhension dans les commentaires

Les réactions ne se font pas attendre. Très vite, les commentaires affluent par dizaines, et un sentiment domine largement : l’incrédulité. Pour de nombreux internautes européens, qu’ils soient Italiens, Français, Néerlandais ou Espagnols, la Giulia est clairement réparable. Certains parlent de simples dégâts de pare-chocs, d’autres estiment la facture entre 2 000 et 3 000 dollars, voire un peu plus si des capteurs ou des éléments internes sont touchés. En Italie, l’un des commentaires résume la situation : « Ici, ce ne sont que quelques rayures ». Même certains professionnels de l’assurance ou de la carrosserie s’étonnent ouvertement de la décision. Pour eux, un tel sinistre n’aurait jamais dû mener à une déclaration de perte totale.

La logique américaine

Mais aux États-Unis, la logique est différente. Plusieurs commentaires apportent un éclairage différent : le véhicule est un modèle de 2018, et la décision de “perte totale” repose sur un calcul purement économique. Si le coût estimé des réparations dépasse un certain pourcentage de la valeur du véhicule, l’assurance préfère indemniser et revendre l’auto aux enchères. À cela s’ajoute un autre élément clé : le statut “sauvetage”. En conservant la voiture pour la réparer soi-même, le propriétaire aurait vu sa Giulia perdre drastiquement de la valeur, tout en devenant plus coûteuse à assurer. Un choix qui, financièrement, n’avait plus beaucoup de sens à long terme. C’est précisément ce que le propriétaire explique dans une réponse ultérieure : garder la voiture aurait signifié accepter une forte décote et des complications administratives durables.

Ironie de l’histoire, plusieurs internautes d’Europe de l’Est ou du Sud ne cachent pas leur intérêt. Certains plaisantent à moitié en expliquant qu’ils seraient prêts à acheter la Giulia aux enchères, la réparer rapidement, et la remettre sur la route sans que personne ne remarque quoi que ce soit. Un scénario loin d’être fictif. Chaque année, de nombreuses voitures déclarées épaves aux États-Unis traversent l’Atlantique pour être remises en état en Pologne, en Lituanie ou en Géorgie.